La crisi sanitaria legata alla diffusione dell’epidemia del coronavirus rappresenta uno shock di dimensioni elevate e con conseguenze imprevedibili per tutti i paesi e, in particolare, per quei sistemi territoriali con economie fragili. L’emergenza sanitaria si è subito trasformata in emergenza economica e in una crisi che è alimentata sia dal lato della domanda sia dal lato dell’offerta. Che cosa accadrà nel periodo post COVID-19 dipenderà molto sia dalle politiche economiche che si utilizzeranno per sostenere la ripartenza dopo il periodo di lockdown sia dalla capacità di utilizzarle in modo efficace. L’esito sarà condizionato anche dalle condizioni strutturali dei diversi sistemi economici di riferimento: la ripresa sarà più rapida nei paesi e nelle regioni più resilienti agli shock e meno rapida nelle economie deboli.

Questa nota focalizza l’attenzione su alcune caratteristiche strutturali dell’economia calabrese con l’obiettivo di descrivere il posizionamento della Calabria rispetto ad alcuni indicatori di performance macroeconomica (PIL, occupazione, composizione strutturale) nella fase pre-COVID-19 e valutare che cosa potrebbe accadere nel periodo post-COVID-19 a parità delle condizioni di partenza, ossia senza che intervengano shock strutturali nel funzionamento dell’economia regionale.

Il ritardo di sviluppo economico della Calabria. L’anomalia più vistosa del modello di sviluppo dell’economia italiana è certamente rappresentata dalla dimensione e dalla persistenza del divario di sviluppo tra le regioni del paese. Per avere un’idea del problema è sufficiente fare riferimento alla ricchezza individuale dei residenti: nel 2018 il PIL pro-capite a prezzi costanti (anno base= 2015, fonte OCSE) in Italia è in media pari a 28442 Euro, mentre nelle regioni meridionali è uguale a 19789 Euro. La ricchezza di un individuo che risiede nel Mezzogiorno d’Italia è pari ai due terzi della ricchezza pro-capite nazionale. La distanza diventa ancora più ampia se il confronto si fa per circoscrizioni: nelle regioni del Nord, il PIL pro-capite è pari a 35353 Euro, ossia quasi il doppio di quello meridionale. Su base regionale, nel 2018 il PIL pro-capite delle regioni meridionali è il seguente: Abruzzo 25099 Euro, Basilicata 21658 Euro, Sardegna 20674, Molise 20382, Puglia 18539, Campania 18090, Sicilia 17281, Calabria 16585. All’estremo opposto si collocano la Lombardia, con un PIL pro-capite pari a 37599 Euro, la Valle d’Aosta con 37838 euro per abitante e la provincia autonoma di Bolzano, che guida la classifica con il valore massimo di 45818 euro pro capite. Nel 2018, la ricchezza individuale di un calabrese è pari a circa il 44% di quella di un cittadino della Lombardia e il 36% di quella di un cittadino della provincia di Bolzano.

Divari ampi e preoccupanti anche per la loro persistenza: nel 1995 il rapporto del reddito pro-capite tra la Calabria e la Valle d’Aosta era pari a 0.39, e circa a poco più di 0.44 nel caso del confronto con la Lombardia. In vent’anni, il ritardo della Calabria non ha subito alcuna variazione statisticamente rilevante. Un dato allarmante, poiché segnala che la Calabria ha rinunciato ad avviare un percorso di crescita strutturale, in grado di avviare un’inversione della curva del declino perenne cui sembra convergere.

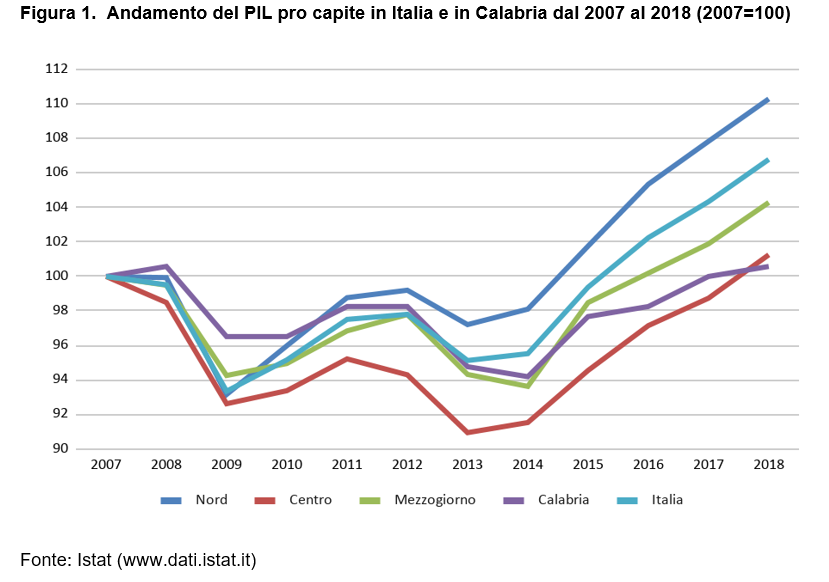

L’esperienza della crisi degli anni 2000. In piena crisi COVID-19, la domanda che in molti si pongono è di capire cosa accadrà all’economia della nostra regione nei prossimi anni. A tal fine, è ragionevole pensare che guardare alle dinamiche osservate in occasione dell’ultima crisi economico-finanziaria possa essere di aiuto per comprendere cosa potrebbe accadere in futuro. La figura 1 riporta l’evoluzione dal 2007 al 2018 del PIL pro capite dell’Italia, del Nord, del Centro, del Mezzogiorno e della Calabria. Al fine di evidenziare meglio le differenze tra aree e nel tempo, i dati sono espressi sotto forma di numero indice, scegliendo come anno base il 2007. Si noti come l’andamento del Pil pro capite sia abbastanza simile da area ad area: ad una riduzione generalizzata negli anni immediatamente successivi alla crisi del 2007, segue una lenta ripresa nel 2011 o nel 2012 e una successiva riduzione fino al 2013 o al 2014. Da 2014 in poi, la ricchezza per abitante cresce in modo regolare in tutto il paese, sebbene a tassi diversi da un luogo ad un altro.

Focalizzando l’attenzione sulla Calabria, la forza esplicativa della figura 1 è che consente di osservare come il PIL pro capite di calabresi sia molto meno variabile rispetto a quello delle altre aree del paese: in punto di minimo si è avuto nel 2014 (-5,8% rispetto al 2007) e il punto di massimo nel 2008 e nel 2018 (+0,6% rispetto al 2007). Ciò ci consente di trarre due conclusioni. Da un lato, gli effetti delle turbolenze macroeconomiche verificatesi nel periodo preso in esame sono stati a minore impatto in Calabria rispetto alle altre macro-aree. Per esempio, rispetto al 2007 la riduzione del PIL pro capite è stata nel Centro -7.38% nel 2009 e -8.47% nel 2014 e nelle regioni meridionali -6.84% nel 2009. Dall’altro lato, la fase di recupero è stata lenta, tant’è che nel 2018 la ricchezza media di un calabrese è uguale a quella del 2007. In Italia, il PIL pro capite del 2018 è +6,8% in più del dato del 2007, per un abitante del Mezzogiorno d’Italia è +5% rispetto al 2007, mentre è nelle regioni settentrionali che si registra la crescita maggiore (+10,3% rispetto al 2007).

Il mercato del lavoro. Comprendere le dinamiche del mercato del lavoro e, in particolare, dell’andamento del tasso di disoccupazione, è fondamentale per individuare il posizionamento della Calabria rispetto al resto d’Italia e delle altre regioni dell’Unione europea. A tal proposito, si considerano le serie storiche dal 2007 al 2019 (ultimi dati disponibili al 10 maggio 2020) del tasso di disoccupazione degli individui di età compresa tra i 20 e i 64 anni e il tasso di disoccupazione giovanile.

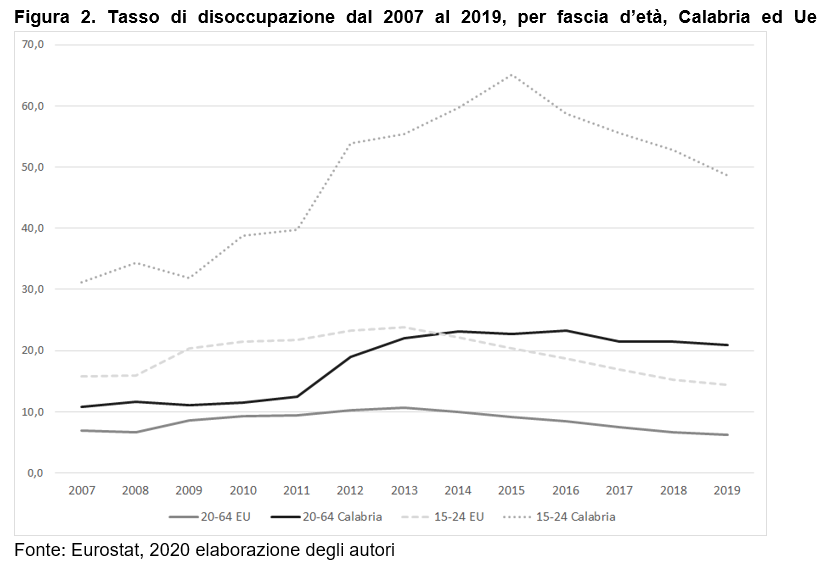

Il tasso di disoccupazione fornito dall’Istituto europeo di Statistica (Eurostat) è calcolato come rapporto tra il numero dei disoccupati rispetto alla forza lavoro, ovvero al numero totale di persone occupate e disoccupate. Più nello specifico, le persone disoccupate devono essere attive nella ricerca di lavoro e disponibili ad iniziare lavorare entro un brevissimo periodo (due settimane, in base alla definizione dell’Organizzazione Internazionale del Lavoro). Pertanto il tasso di disoccupazione non prende in considerazione le persone scoraggiate che, anzi, tengono artificialmente basso il tasso complessivo di disoccupazione. Nell’Unione europea a 28 Paesi, il tasso di disoccupazione degli individui di età compresa tra i 20 ed i 64 anni si è attestato al 6.2% nel 2019, in calo di 0.5 punti percentuali rispetto al valore dell’anno precedente (6.7%). Nel periodo 2007-2019 si è avuto un tasso di disoccupazione medio pari a 8.4% con un punto di massimo nel 2013 (10.6%) per poi seguire un trend decrescente di -0.7 punti percentuali in media all’anno. La situazione nelle regioni europee è molto eterogenea: nel 2019, ad esempio, quattro regioni della Cechia guidano la classifica delle regioni con i più bassi tassi di disoccupazione tra 1.3% e 1.5%, mentre Mayotte (nano-regione d’oltremare francese) registra il tasso più elevato al 29.8% preceduta dalle città autonome spagnole di Melilla (26.1%) e di Ceuta (25.4) e anche dalla Calabria al 20.9%. Ça va sans dire, la Calabria non solo è la regione italiana con il più alto tasso di disoccupazione tra le regioni italiane, ma è tra le dieci regioni europee con più disoccupati rispetto alla forza lavoro.

Il tasso di disoccupazione dei giovani di età compresa tra i 15 e 24 anni nel 2019 nell’Ue si è attestato al 14.4%, in continua diminuzione rispetto a tutti gli anni precedenti (15.2% nel 2018, 16.9% nel 2017 e drasticamente in diminuzione rispetto al valore di massimo nel periodo considerato registrato nel 2013 quando quasi 1 giovane su 4 era disoccupato). Ancora una volta la Calabria ha registrato uno dei più elevati tassi di disoccupazione giovanile in Europa, pari al 48.6% (4 punti percentuali in meno rispetto al 2018 quando ha registrato un valore del 52.7%), distanziando di due punti percentuali la Sicilia (al 51.1%) nella triste classifica delle peggiori 10 regioni europee rispetto all’indicatore considerato.

Il grafico con i trend di lungo periodo del tasso di disoccupazione per entrambe le fasce d’età considerate, evidenzia l’enorme divario tra la Calabria e la media delle altre regioni europee che nel 2019 è di quasi 15 punti percentuali per la fascia d’età 20-64 anni e di 34,4 punti percentuali considerando solo i giovani dai 15 ai 24 anni. Dopo la crisi del debito del 2011 il tasso di disoccupazione per la fascia di età 20-64 anni è passato da 12,4% a 19% nel 2012, a 22% nel 2013 e al 23,1% nel 2014. Più drammatica, invece, è stata la crescita del tasso della disoccupazione giovanile che dal già elevato valore di 39,8% del 2011 è passato al 53,9% nel 2012, al 55,4% nel 2013 per raggiungere un punto di massimo di 65,1% nel 2015.

Secondo le stime[1] preliminari dell’OCSE, infine, in Calabria e nelle altre regioni del Mezzogiorno la quota di posti di lavoro potenzialmente a rischio, riferiti alle sole attività direttamente interessate dal lockdown per via del COVID-19-19, è compresa tra il 25 e il 30%.

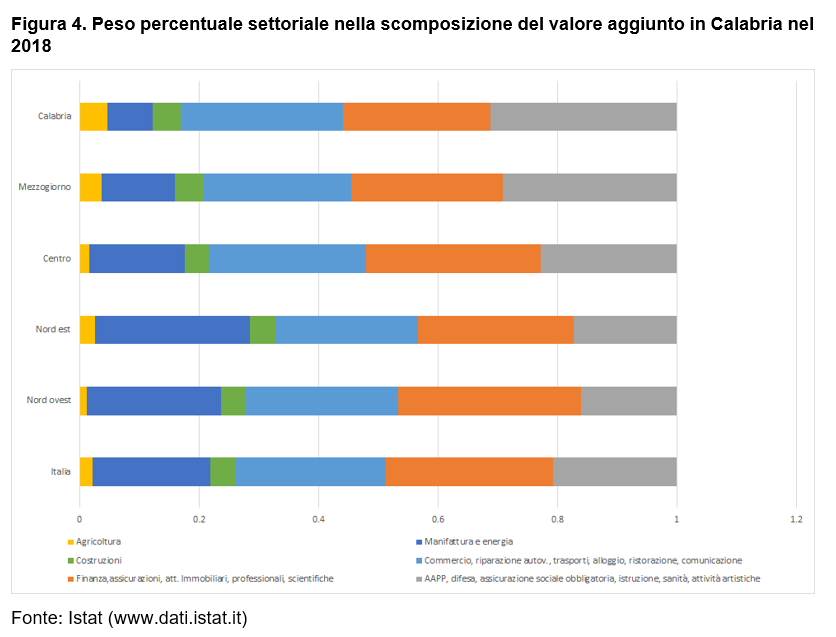

La composizione strutturale dell’economia calabrese. La figura 4 riporta la scomposizione del valore aggiunto per attività economica nel 2018. I settori considerati sono l’agricoltura, il settore manifatturiero, le costruzioni e macro-attività del terziario (commercio e altro, attività finanziarie e altro, pubblica amministrazione e altro). In estrema sintesi, si può osservare come la specificità della struttura dell’economia calabrese è di avere un elevato peso del settore primario rispetto a resto del paese: in Calabria il peso dell’agricoltura nel valore aggiunto regionale è pari al 4,67% (in Italia è pari al 2,1%). L’arretratezza dell’economia Calabrese è rappresentata dalla debole presenza di imprese che operano nel settore manifatturiero, che nel 2018 contribuiscono per il 7,6% alla creazione della ricchezza regionale. Si tratta di una quota che è 12 punti percentuali più bassa del valore (19,6%) medio dell’Italia e addirittura 19 punti percentuali minore della quota che si ha nel Nord est. Il peso del settore manifatturiero calabrese è anche molto più’ basso del valore (12%) che si ha nelle regioni meridionali. Ulteriori differenze strutturali emergono quando si considerano il settore terziario e, in particolare, l’aggregato “amministrazione pubblica e difesa, assicurazione sociale obbligatoria, istruzione, sanità e assistenza sociale, attività artistiche, di intrattenimento e divertimento, riparazione di beni per la casa e altri servizi”, la cui quota sul valore aggiunto calabrese è pari al 31,2%. Undici punti percentuali in più del peso (20,7%) che questo settore ha in Italia e addirittura il doppio rispetto alla quota (15,9%) nelle regioni del Nord ovest.

Questi dati suggeriscono che i cambiamenti strutturali che si sono avuti nel corso del tempo non sono coincisi in Calabria con uno sviluppo dell’industria manifatturiera a danno dell’agricoltura, mentre il processo di terziarizzazione ha interessato, in particolare, la componente “pubblica” del settore, mentre poco è il peso del terziario avanzato.

Trattandosi di una regolarità empirica, è utile capire come sia possibile che una regione viva sempre al di sopra delle proprie possibilità. Evidentemente, questa connotazione di equilibrio su cui la Calabria si è posizionata da molti anni è stata possibile solo grazie al flusso di risorse finanziarie extra-regionali che hanno consentito di sostenere livelli di spesa altrimenti non realizzabili. Si tratta di trasferimenti di provenienza extra-regionale (per lo più dal governo centrale) erogati (a qualsiasi titolo) per sostenere la domanda, senza incidere, tuttavia, sulla capacità produttiva del sistema. Risorse che hanno alimentato la spesa, ridistribuendo ricchezza, ma non hanno intaccato i vincoli di offerta della regione, la quale, oggi, è seduta sul ceppo del sottosviluppo. Fondi erogati per attività a basso impatto reale. Utili solo a sostenere consumi o investimenti non produttivi. Ad allontanare il problema. A rinviarlo alle generazioni future. Sono 70 anni che questo sistema va avanti e che si auto-riproduce con regolarità.

Questi stessi dati, tuttavia, segnalano che la dipendenza dall’esterno sta diminuendo (dal 55% del 1980 al 43% del 2017) e il motivo è legato al rigore che rende meno espansive le politiche fiscali del paese. Sta venendo meno la fonte finanziaria che per anni ha consentito alla Calabria di spendere più di quanto non riuscisse a produrre. Sono anni importanti, perché l’allarme è stato lanciato, forzando l’avvio della fine di un modello di dipendenza che in previsione non sarà più finanziariamente sostenibile. Sono anni importanti anche perché segnalano ai calabresi la necessità di diventare protagonisti e attori del proprio sviluppo. Senza delegare ad altri. Senza dipendere dagli altri. Se i livelli di domanda rimarranno elevati e i trasferimenti tenderanno ad annullarsi, allora l’unica soluzione sarà di migliorare la capacità locale di creare ricchezza. Non esistono altre soluzioni. La cosa preoccupante, però, è che la fine del modello di dipendenza ci restituisce una regione priva dei fondamentali per poter essere competitiva.

I segnali della debolezza. A tal fine consideriamo due variabili che possono essere interpretate validi indicatori della difficoltà in cui si trova la nostra regione. La prima variabile è la spesa in ricerca e sviluppo, mentre la seconda fa riferimento alle esportazioni italiane. Idealmente, possiamo pensare agli investimenti in innovazione come ad un elemento su cui puntare per vincere la sfida della competitività, che oggi non è di prezzo, bensì è legata alla differenziazione dei prodotti e all’innalzamento della loro qualità. Differenziazione e qualità dei prodotti, ossia due aspetti della produzione regionale che dipendono dalle innovazioni. La seconda variabile è interpretabile come il risultato dei processi di modernizzazione della produzione regionale che consentono di guadagnare competitività sui mercati internazionali.

Per quanto riguarda gli investimenti in ricerca e sviluppo (R&S), si osserva che la spesa nazionale del 2017 ammonta a 23,8 miliardi di euro, pari a circa 1,38% del PIL italiano. Si tratta di una quota in lieve aumento rispetto agli anni precedenti (era 1,27% nel 2012, 1,34% nel 2014 e nel 2015 e 1,37% nel 2016), ma, comunque, più bassa dell’obiettivo di spesa dell’1,53% del PIL che il paese deve raggiungere nel 2020 in base alla strategia Europa 2020. Nel 2017, gli investimenti delle imprese private ammontano a 1,48 MLD di euro, equivalenti al 62,3% delle spese totali e allo 0,86% del PIL italiano. Il resto della spesa è effettuata dalle università (5,6 MLD di euro, pari al 23,6% della spesa totale), dalle istituzioni pubbliche diverse dalle università (2,9 MLD di euro; 12,3%) e dalle istituzioni private non profit (0,41 MLD di euro; 1,7%).

La distribuzione della spesa in R&S è fortemente concentrata in poche regioni. Chi spende di più è la Lombardia che, con 4,9 MLD di euro di investimenti, assorbe da sola il 20,6% della spesa italiana. Seguono il Lazio (13,9%), l’Emilia Romagna (13,11%), il Piemonte (11,6%) e il Veneto (8,9%). Queste regioni contribuiscono da sole al 68,1% degli investimenti italiani. Nel Mezzogiorno d’Italia, la spesa per R&S è pari a 3,5 MLD di euro, poco meno del 15% del dato nazionale. Nel 2017, in Calabria la spesa in R&S è stata pari a 174 milioni di euro, che corrisponde allo 0,31% degli investimenti totali. In termini assoluti, le regioni che hanno speso di meno rispetto alla Calabria sono state la Basilicata (80,8 milioni di euro) e il Molise (68.9 milioni di euro).

È utile verificare il peso degli investimenti in R&S sul PIL di ciascuna regione. Valori elevati dell’intensità innovativa si hanno in Piemonte, in cui le spese in R&S sono pari al 2,1% della ricchezza regionale, in Emilia Romagna (1,9%), Lazio (1,7%), Trento (1,56%) e in Friuli Venezia Giulia (1,55%). Queste 5 regioni hanno già raggiunto l’obiettivo (1,53% del PIL) che, in media, l’Italia dovrà raggiungere nel 2020. Valori superiori alla media nazionale del 2017 si hanno in Toscana (1,46%) e in Liguria (1,39%), mentre in tutte le altre regioni i valori relativi degli investimenti in R&S sono molto bassi. Al di sotto del dato nazionale si collocano anche il Veneto (1,3%) e la Lombardia (1,28%), ossia due delle regioni che, in termini assoluti, spendono di più in innovazione. A sud, le spese in R&S equivalgono all’1,25% del PIL della Campania, all’1,15% del PIL del Molise. In tutte le altre regioni meridionali, questa quota è inferiore all’1% e, in questa classifica, la Calabria occupa l’ultima posizione: gli investimenti in R&S corrispondono allo 0,52% del PIL calabrese

Per quanto riguarda le esportazioni è plausibile pensare che un’ipotesi di sviluppo della Calabria possa trarre spunto dai modelli di crescita trainata dalla domanda estera. Molti paesi di piccola dimensione fanno leva su questa componente della domanda come elemento in grado di attivare circoli virtuosi di crescita sostenuta. Ciò è evidentemente legato al fatto che nei sistemi economici di ridotte dimensioni, la domanda aggregata interna è limitata e, quindi, non può essere utilizzata come motore di sviluppo duraturo nel tempo, poiché facilmente soggetta a saturazione. Questa impostazione ha qualche riscontro empirico: i paesi di grande dimensione hanno un livello di apertura commerciale molto più ridotto di quello che si osserva per i paesi piccoli. Per esempio, nel 2015 la quota esportazioni/PIL è pari al 13% negli USA, 22% in Cina, 20% in Australia, 79% in Malesia, 55% per l’isola di Fiji, 54% per il Gabon.

Seguendo questo ragionamento, il grado di apertura commerciale della Calabria dovrebbe essere elevato. Non è così. In valori nominali, le esportazioni del 2018 ammontano a poco meno di 584 milioni di Euro, equivalenti a circa lo 0.1% delle esportazioni nazionali. Se consideriamo gli ultimi 20 anni (2000-2018), il peso delle esportazioni calabresi rispetto al PIL regionale è stato sempre inferiore al 2%. Inoltre, molti comparti produttivi della Calabria non raggiungono “la metà dell’ordine minimo considerato” dall’ISTAT per essere contabilizzati. In altre parole, il volume delle esportazioni calabresi è residuale nel contesto nazionale (0,1% delle esportazioni italiane proviene da produzioni calabresi). È un elemento strutturale, ossia non legato alle recenti crisi. Con queste proporzioni, qualsiasi shock esogeno positivo della domanda estera genererebbe un marginale impatto moltiplicatore sull’economia regionale. In altre parole, in qualche momento della fase di ripresa post COVID-19 si verificherà (certamente rispetto allo scenario di lockdown) un aumento della domanda globale di beni e servizi, ma la Calabria ne beneficerà poco.

Abbiamo un limite non solo su quanto esportiamo, ma anche su cosa esportiamo. Nel 2018, il settore “Sostanze e prodotti chimici” assorbiva il 20,7% delle esportazioni regionali, seguito con una quota dell’11,4% dai “Prodotti dell’agricoltura, silvicoltura e pesca”. Elaborazioni più approfondite dei dati sulle esportazioni confermano che la Calabria, pur esportando pochissimo, è relativamente specializzata, rispetto alle altre regioni italiane, nel settore della chimica e dei prodotti agricoli. A questi due settori, si aggiunge la specializzazione nel comparto della produzione e della trasformazione del legno. Anche in questo caso, la specializzazione non è legata alla crisi del 2008, ma se ne ha traccia dall’inizio degli anni ’90 e lo rinveniamo anche nella struttura delle esportazioni più recente. Per individuare i settori che strutturalmente “contano” nel paniere delle esportazioni regionali, si fa riferimento alla quota regionale sul totale nazionale dei vari settori: tanto più’ elevata è questa quota, tanto maggiore è il peso delle esportazioni regionali sul dato nazionale. Seguendo questo criterio, nel primo semestre 2019 i comparti produttivi più importanti nella composizione dell’export calabrese sono i seguenti: “Prodotti dell’agricoltura, della silvicoltura e della pesca” (la quota regionale fluttua attorno allo 0,5% del totale nazionale), “Prodotti alimentari e bevande e tabacco” (0,4%), “Sostanze e Prodotti Chimici” (0,4%) e “Legno e prodotti in legno e sughero (esclusi i mobili)” (0,2%). Nel primo semestre 2019, le variazioni congiunturali delle esportazioni di questi 4 importanti settori economici sono variegate. Le esportazioni di “Prodotti dell’agricoltura, della silvicoltura e della pesca” sono diminuite del 7,1%, a cui si contrappone l’incremento (+6,4%) registrato nel settore dei Prodotti alimentari, bevande e tabacco. Diminuiscono sia le esportazioni di “Sostanze e Prodotti Chimici” (-2,2%) sia del settore del “Legno e prodotti in legno e sughero, esclusi i mobili “(-16%). In estrema sintesi, esportiamo pochissimo e lo facciamo in settori che mediamente possiamo considerare a domanda non dinamica.

In conclusione, se le esportazioni sono un buon indicatore dello “stato di salute” di qualsivoglia sistema economico di piccola dimensione, i volumi delle esportazioni calabresi segnalano, in media, bassi livelli di competitività delle produzioni locali sui mercati internazionali. Tra le numerosissime cause che aiutano a spiegare questo risultato, è ragionevole pensare che il basso livello di innovatività sia uno dei motivi più rilevanti: la Calabria investe in ricerca e innovazione solo lo 0,52% del proprio PIL e, quindi, non ha alcuna possibilità nè di scalare la catena del valore né di acquisire competitività sistemica nei mercati internazionali. Esistono casi aziendali con produzioni ad elevato contenuto tecnologico che sanno vincere le sfide della concorrenza mondiale, ma si tratta di poche eccellenze. In media, la Calabria è una regione poco orientata ai cambiamenti imposti dalle innovazioni e poco incline a qualsiasi forma di modernizzazione.

Sintesi. Cosa fare quindi, affinchè sia possibile avviare un processo di crescita in Calabria nella fase post COVID-19? Recuperare competitività dal lato dei costi non è un’operazione immediata e politicamente ammissibile (gli sgravi fiscali ad un’intera economia regionale sono, al momento, assimilati ad aiuto di stato e non sono ammessi tout court dall’UE). Peraltro, i vantaggi di prezzo che potrebbero essere generati nel breve periodo dalla fiscalità di vantaggio, si erodono in tempi brevi se non sono affiancati da sistemici recuperi di produttività. La pressione competitiva dei paesi a bassi costi è talmente esasperata da non poter essere avversata da permanenti regimi di aiuto. Evidentemente non si ha alcuna convenienza ad esportare in segmenti di mercato in cui, in media, la competitività dei prodotti è basata sui prezzi. Si tratta di comparti in cui i beni sono debolmente differenziati e la cui domanda è molto elastica rispetto al prezzo. È alto il rischio che da qualche parte nel mondo ci sia sempre qualcuno che produca a prezzi più bassi e che, quindi, si appropri delle quote di mercato delle imprese regionali. Da ciò si apprende che occorre imprimere una radicale trasformazione del modello di produzione dell’economia calabrese. Nel breve periodo, è possibile farlo senza inventarsi nulla. È sufficiente valorizzare l’esistente, puntando, per esempio, sulle risorse naturali disponibili in regione. Piuttosto che produrre beni indifferenziati, il sistema produttivo regionale dovrebbe realizzare beni la cui domanda non dipende dal prezzo e dovrebbe venderli a quei consumatori che mostrano più interesse verso la qualità e la non standardizzazione del prodotto. Si tratta di caratteristiche dei beni rispetto ai quali l’esperienza Covid potrebbe alimentare nuova domanda legata alla sicurezza, per esempio, dei beni alimentari o alla sensibilità verso sistemi produttivi a basso impatto ambientale. Affinché tutto ciò sia fattibile è necessario che le imprese investono di più nelle fasi di produzione che consentono di realizzare beni differenziati e di qualità. Sforzi aggiuntivi sono assorbiti sia dall’iniziale ricerca dei mercati sia dal successivo consolidamento della posizione nei mercati di sbocco. Questi mercati sono sempre esistiti ed esisteranno anche dopo l’epidemia del coronavirus, sono di nicchia e sono rappresentati da consumatori disponibili a pagare prezzi elevati a garanzia della qualità dei beni. È plausibile pensare che questo extra-prezzo sia talmente elevato da compensare in modo più che proporzionale i costi richiesti per produrre “prodotti di nicchia” e per la ricerca dei mercati. E’ ciò che accaduto in Italia nel recente passato: le imprese italiane che oggi registrano elevati profitti sono quelle che ieri hanno intercettato i cambiamenti in atto nei mercati e hanno investito in qualità collocandosi nei segmenti alti della domanda. Tra queste imprese qualcuna è anche calabrese. Esse lasciano agli altri le fette di mercato in cui la guerra è sui prezzi. Pertanto, è verosimile pensare che la sfida post COVID-19 si giocherà nel settore delle produzioni ad elevato contenuto tecnologico e, in questo ambito, la Calabria dovrà puntare su poche, ma ad elevato impatto sistemico, specializzazioni settoriali. Senza questo mutamento strutturale, la Calabria post COVID-19 si collocherà in un equilibrio di permanente basso sviluppo.

[1] OECD, 2020 From pandemic to recovery: Local employment and economic development

(*) I contenuti di questa nota sono stati pubblicati nel capitolo “Cosa abbiamo lasciato alle spalle: l’economia calabrese nel periodo pre-COVID-19” del volume “La borsa o la vita. Ripensare la società dopo il Covid-19”, Francesco Kostner (a cura di), 2020, Luiigi Pellegrini Editore, Cosenza.