La recente decisione del governo italiano di accollarsi il 75% del debito del Comune di Napoli ha riacceso l’interesse sul tema delle crisi finanziarie dei comuni italiani. In uno scenario in cui è richiesto rigore nella gestione economico-finanziaria degli enti locali, i dati mostrano come i casi di dissesto e di pre-dissesto siano più frequenti nelle regioni del Mezzogiorno d’Italia. In altre parole, le crisi sono concentrate nei territori caratterizzati, tra le altre cose, da bassa capacità contributiva ed elevata evasione fiscale.

Piani di riequilibrio e dissesti: cosa sono? Si tratta di due procedure finalizzate a fronteggiare situazioni di squilibrio finanziario dei comuni determinate, nella stragrande maggioranza dei casi, da una scarsa capacità di riscossione dei tributi da parte degli enti locali, da una sovrastima delle entrate, dal peso delle spese del personale e dal tasso di indebitamento. Il dissesto è assimilabile al “fallimento” dell’ente locale che non riesce a far fronte alle proprie obbligazioni giuridiche e, in particolare, non è in grado di assolvere alle ordinarie funzioni ed ai servizi definiti indispensabili. Il piano di riequilibrio pluriennale è, invece, una procedura che i comuni in crisi finanziaria possono mettere in atto per evitare il dissesto vero e proprio. È denominato anche pre-dissesto ed è un atto che segnale “importanti” difficoltà finanziarie di un ente locale, ma non tali da obbligare lo stesso a deliberare il dissesto.

Quanto può durare la crisi finanziaria Il risanamento di un comune in dissesto dura cinque anni a partire dalla data di redazione dell’ipotesi di bilancio stabilmente riequilibrato (questa ipotesi deve essere approvata dall’ente e da un’apposita commissione ministeriale entro 3 mesi dalla nomina della commissione di liquidazione). Poiché l’ente non può essere estinto, l’obiettivo del quinquennio di dissesto è di liberare il comune dai debiti pregressi, azzerando, se è necessario per consentire la liquidazione, i crediti e il patrimonio dell’ente. Con riferimento ai piani di riequilibrio, si osserva che fino al 2017 la durata era di 10 anni, mentre con la legge di bilancio 2018 si è stabilito che la durata possa variare da 4 a 20 anni, a seconda della gravità dello squilibrio finanziario dell’ente.[1] Il periodo di crisi finanziaria del comune dipende anche dalla sequenza temporale in cui avvengono le due procedure di dissesto/pre-dissesto. Per esempio, l’ente ritorna alla gestione ordinaria se e solo se il piano è approvato dalla corte dei conti.[2] In caso di mancata approvazione, si allunga il periodo di crisi, poiché si avvia la fase di dissesto.[3] Inoltre, un comune può ritrovarsi in dissesto senza necessariamente avere un periodo di pre-dissesto. È il caso dei comuni che non sono in grado di assolvere alle “ordinarie” funzioni ed ai servizi definiti indispensabili con risorse finanziarie proprie.

Le implicazioni dei dissesti/piani di riequilibrio Poiché l’ente non può fallire, gli effetti delle crisi finanziarie sono legati al bisogno di impedire l’aggravarsi delle posizioni debitorie e di ripristinare una buona amministrazione del comune. Si può dire, in estrema sintesi, che la gestione economico-finanziaria di un comune in dissesto/pre-dissesto è sottoposta a forti limitazioni. Per esempio, una prima implicazione economico-finanziaria[4] di un comune in dissesto è che le aliquote e le tariffe sono fissate al livello massimo consentito. Inoltre, l’ente deve finanziare i servizi rifiuti e acquedotto esclusivamente con proventi tariffari, deve accollarsi i costi di gestione dei servizi a domanda individuale (scuolabus, mense scolastiche), deve liquidare gli immobili non “indispensabili” per lo svolgimento di attività e servizi istituzionali e deve provvedere a riorganizzare la pianta organica, identificando gli esuberi in base ai valori medi di riferimento calcolati periodicamente dal Ministero dell’Interno. Infine, il personale a tempo determinato deve essere ridotto del 50% rispetto alla media del triennio che precede il dissesto. Gli effetti del piano di riequilibrio variano a seconda che l’ente riesca a far fronte al risanamento con risorse finanziarie proprie. Se ha risorse proprie, l’ente non è obbligato a deliberare le tariffe e le aliquote nella misura massima consentita, ma ha, comunque, la facoltà di aumentarle. Al contrario, se l’ente deve chiedere un finanziamento ulteriore (chiede di accedere al “fondo rotazione”, cioè un finanziamento statale appositamente istituito per far fronte ai fabbisogni dei comuni in procedura di riequilibrio), le implicazioni che gravano sui residenti sono molto simili a quelle previste nel caso di dissesto. In questo caso, il pre-dissesto potrebbe essere (paradossalmente) uno scenario peggiore del dissesto, perché l’obbligo di deliberare aliquote al massimo di legge resta in vigore per tutta la durata del piano di riequilibrio (fino a 20 anni), al contrario di ciò che avviene nel dissesto, la cui durata massima è 5 anni.

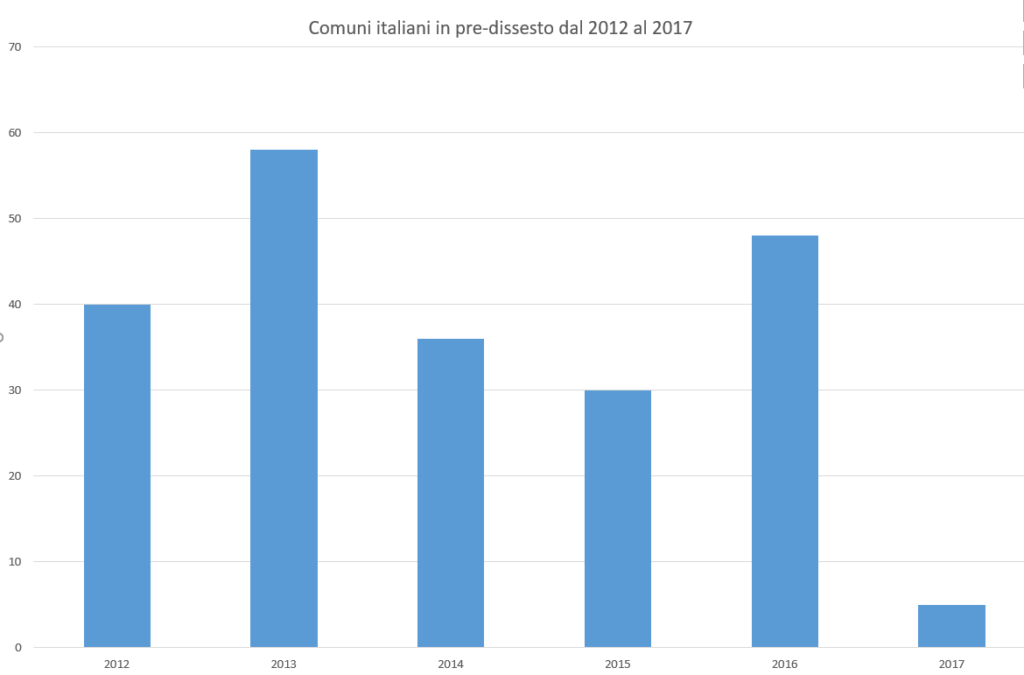

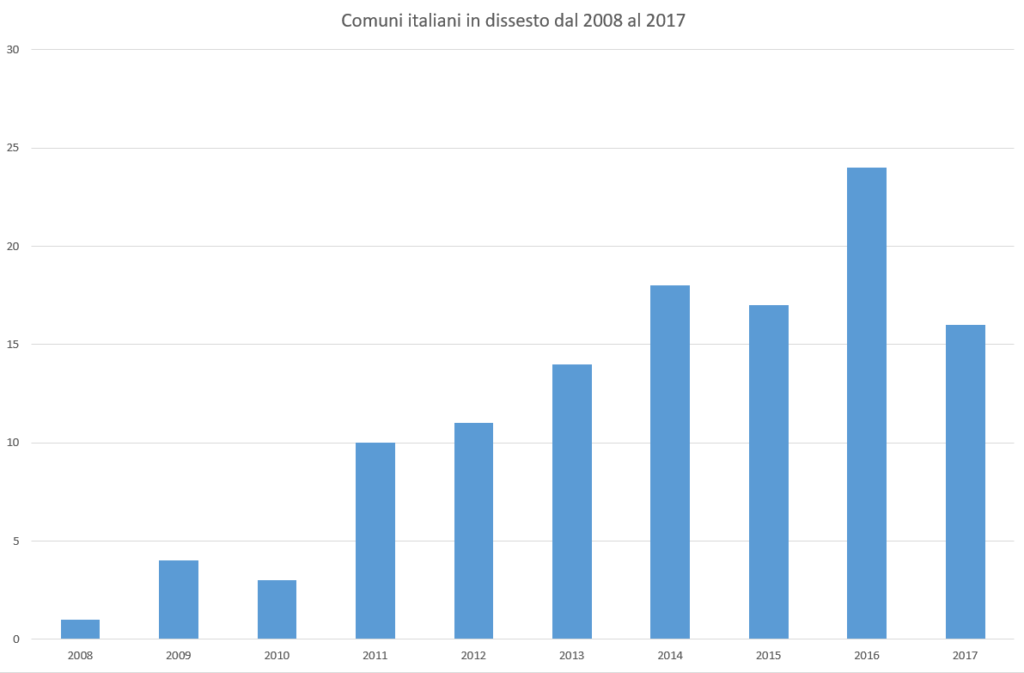

I comuni in pre-dissesto e in dissesto I comuni italiani che da 2012 al 2017 hanno deliberato l’avvio di una procedura di pre-dissesto sono 217. Il 2013 è l’anno in cui si è osservata la maggiore presenza (58) di approvazioni di piani di riequilibrio, seguito dal 2016 (48 piani), mentre nel 2017 si sono avuti solo 5 piani di riequilibrio (figura 1). Facendo riferimento ai dissesti, i comuni che dal 2008 al 2017 ne hanno deliberato la procedura sono stati 118 e il loro numero è cresciuto regolarmente dal 2008 in poi. Il valore più elevato si è avuto nel 2016, in cui ben 24 comuni hanno deliberato il dissesto (figura 2).

Per quanto riguarda la dimensione degli enti in crisi finanziaria si osserva che la media di residenti dei comuni in dissesto è pari a 13264 abitanti, mentre nel caso dei comuni in pre-dissesto la popolazione media è di 23061 residenti. Sebbene il fenomeno interessi tutti i comuni, [5] la frequenza di comuni di piccole dimensioni è elevata: i comuni con una popolazione inferiore a 5000 abitanti in stato di pre-dissesto sono stati ben 84 (equivalenti al 39% del totale). Quelli con una popolazione da 5 a 10000 abitanti sono 50: il 62% dei comuni in pre-dissesto ha, pertanto, una popolazione massima di 10000 residenti. Numerosa è anche la presenza di piccoli comuni in dissesto: sono ben 54 quelli con una popolazione inferiore a 5000 abitanti, che diventano 79 se si aggiungono quelli con una popolazione compresa da 5 a 10000 abitanti (la quota di comuni in dissesto con una popolazione inferiore a 10000 residenti è pari, quindi, al 67% del totale). Questa distribuzione dei dissesti/pre-dissesti riflette, evidentemente, la distribuzione dei comuni italiani per fascia demografica in cui domina la presenza di piccoli comuni.

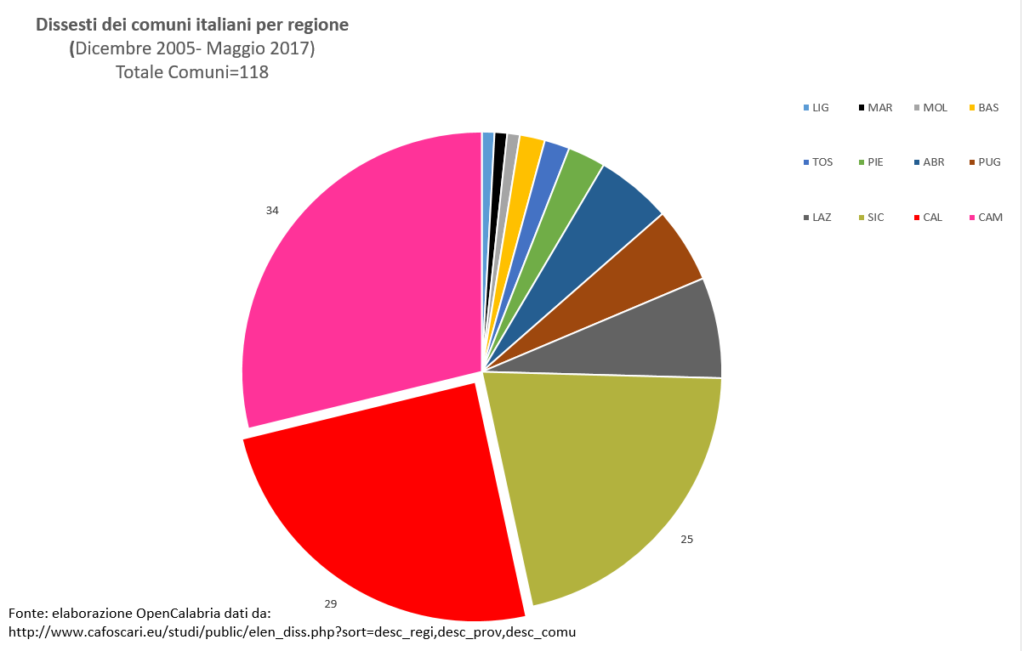

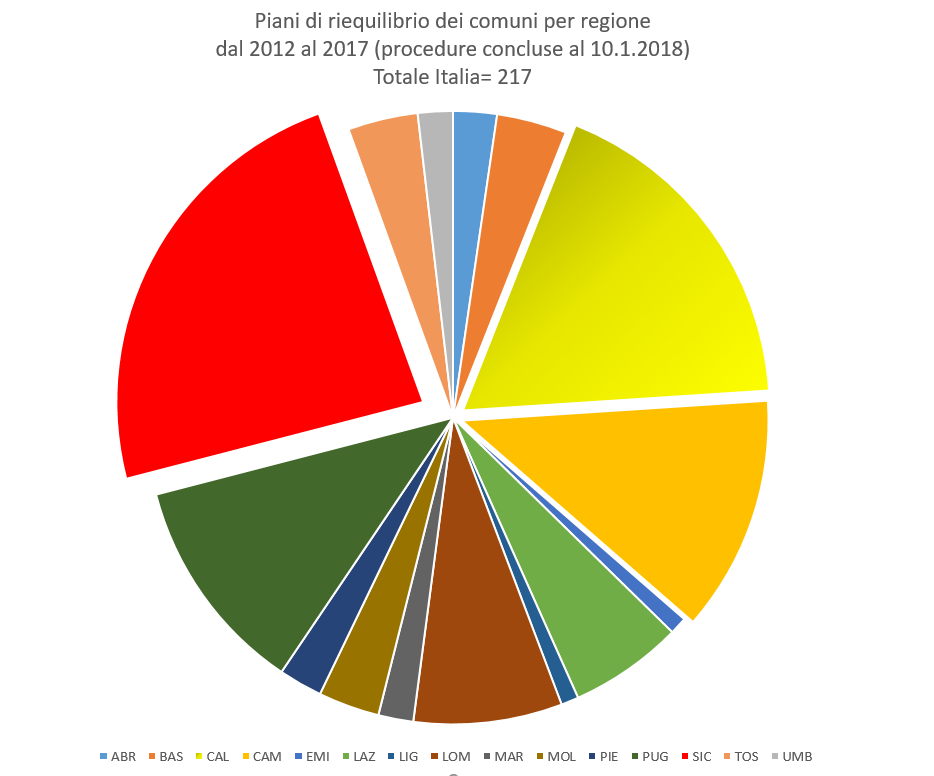

La distribuzione spaziale del fenomeno La geografia delle crisi finanziarie dei comuni italiani mostra come le regioni a maggiore frequenza di riequilibri e dissesti siano quelle del Mezzogiorno d’Italia. In particolare, dal 2005 in poi, i comuni interessati da dissesti sono stati 34 in Campania, 29 in Calabria[6] e 25 in Sicilia. La figura 3 evidenzia come in queste tre regioni si concentri il 75% dei comuni in dissesto finanziario (con procedure concluse entro il 6 febbraio 2018). Se a questi si aggiungono gli altri 15 casi ricadenti nelle altre regioni del Sud – Molise (1 comune), Basilicata (2), Abruzzo (6) e Puglia (6), si può ragionevolmente affermare che il fenomeno è specifico delle regioni meridionali. L’analisi dei piani di riequilibrio finanziario indica una maggiore variabilità per regione, sebbene i casi più ricorrenti riguardano sempre i comuni meridionali. Delle 217 procedure censite in Italia dal 2012 al 2017, ben 51 riguardano comuni siciliani, 39 calabresi e 27 campani (figura 4).

La sintesi Le principali cause che determinano le crisi di sostenibilità finanziarie dei comuni sono la presenza di una diffusa evasione fiscale, la scarsa capacità fiscale degli enti, la sovrastima delle entrate e, in molti casi, la presenza di bilanci irrigiditi dalle spese del personale che in Italia pesano per circa il 33% delle spese correnti, con un picco del 36% nei comuni con meno di 2000 residenti.[7] Le conseguenze di queste criticità si sono amplificate a valle della riforma del sistema contabile degli enti locali entrato in vigore nel 2015 in cui si è tentato di ridurre al minimo l’arbitrio nella contabilità degli enti locali. L’elemento che caratterizza, infine, la geografia delle crisi è l’esasperata concentrazione che si ha nel Sud e, in particolare, in Calabria, Campania e in Sicilia. E’ come se la pessima gestione economico-finanziaria dei comuni fosse legata a qualche effetto specifico di queste regioni. Ora, è certo che ovunque la cattiva gestione di un ente locale determina nel medio-lungo periodo il dissesto finanziario. Tuttavia, gli effetti della “cattiva gestione” si ampliano se l’ente locale opera in un luogo a bassa capacità fiscale e ad alta evasione di tributi locali. Un’implicazione di questo ragionamento è che – in assenza di soluzioni dei problemi strutturali e di contesto (capacità fiscale ed evasione) – ai comuni del Mezzogiorno d’Italia è implicitamente richiesto maggiore rigore nella gestione economico-finanziaria dell’ente. A parità di errore gestionale, l’effetto sulla sostenibilità finanziaria dell’ente è inesorabilmente maggiore a Sud che a Nord.

[1] La durata del piano di riequilibrio dipende dalla situazione finanziaria in cui si trova il comune. La durata è al massimo di 4 anni se l’ente locale registra un rapporto tra passività da ripianare ed impegni di parte corrente inferiore al 0.2. La durata è di 10 anni se si ha un rapporto tra passività da ripianare e impegni è uguale o inferiore a 0.6. Infine, il piano di riequilibrio può durare 15 anni se il rapporto passività/impegni è compreso tra 0.6 e 1 e 20 anni in presenza di un rapporto tra passività ed impegni superiore a 1.

[2] La corte dei conti approva i piani di riequilibrio, in linea generale entro 2 anni a partire dalla data di ricezione (il comune è obbligato ad inviarlo entro 90 giorni dall’approvazione in consiglio comunale). Se il piano viene approvato e nell’arco dei 10 anni (ipotizzando un piano di durata decennale) non subentrano ulteriori problemi e vengono soddisfatte tutte le obbligazioni per cui l’ente si è impegnato, il comune rientrerà nella gestione ordinaria senza ulteriori formalità.

[3] Questo è stato il caso, in Calabria, dei comuni di Cariati, Cerisano, Grimaldi, Belcastro, San Lucido, Chiaravalle Centrale, Cropani, Nocera Terinese, Sersale, Squillace, Rocca di Neto, Monasterace, San Lorenzo e Vibo Valentia.

[4] Le implicazioni sono anche di natura politica, perché gli amministratori che la Corte dei Conti considera responsabili del dissesto sono interdetti per 10 anni dall’esercizio di alcune funzioni pubbliche, quali per esempio ricoprire il ruolo di assessore e di revisore dei conti in enti locali e sono non candidabili per 10 anni nelle competizioni elettorali per il rinnovo dei consigli comuni, provinciali e regionali, nonché del parlamento italiano e del parlamento europeo.

[5] Napoli è il caso estremo di comune di grande dimensione che si è trovato in uno stato di pre-dissesto, che è una circostanza condivisa anche da altri comuni grandi e capoluoghi di provincia (Terni, Pescara, Foggia, Reggio di Calabria, Messina e Catania).

[6] Si tratta dei comuni di Amantea, Anoia, Badolato, Belcastro, Botricello, Bova Marina, Briatico, Camini, Cariati, Casabona, Cerisano, Chiaravalle Centrale, Ciro’ Marina, Cutro, Feroleto della Chiesa, Fuscaldo, Gasperina, Grimaldi, Locri, Nardodipace, Nocera Terinese, Paola, Rocca di Neto, San Calogero, San Giovanni in Fiore, San Lorenzo, San Lucido, Scilla e Sersale.

[7] Si veda la tabella 2.29 del “Libro Verde della Spesa Pubblica” del MEF.

[ultimate_author_box user_id=”3″ template=’uab-template-1′]