Introduzione “La Repubblica” del 10 febbraio ha pubblicato un “commento” di Massimo Giannini denso di preoccupazioni per gli effetti sul mercato del lavoro del progressivo aumento dell’impiego dei robot in tutti i settori produttivi. La natura delle preoccupazioni di Giannini può essere evidenziata da alcuni estratti dell’articolo:

“L’automazione e la robotica, applicate ai cicli produttivi, stanno tagliando di netto la cinghia di trasmissione che lega l’innovazione tecnologica alla crescita occupazionale. Gli esperti, quelli veri, per i prossimi decenni parlano esplicitamente di “jobless growth”: crescita senza lavoro.”

“……ovunque nel mondo, e per ora in modo (ancora) silenzioso, i robot fanno strage di lavoratori.”

“La “strage silenziosa” sta coinvolgendo tutti i Paesi e tutti i settori. Sui 5 milioni di posti di lavoro manifatturieri persi negli Usa tra il 2000 e il 2017 la metà è dovuta all’automazione. La stessa cosa vale per l’Europa.” “Secondo la Oxford University il 47% dei posti di lavoro negli Stati Uniti è ad “alto rischio automazione” nei prossimi vent’anni. Il Centro Studi Bruegel prevede che nei principali Paesi europei siano a rischio oltre il 50% dei lavoratori. Nomura stima che in Giappone metà degli impiegati sarà sostituita da robot entro il 2035. Nello stesso arco temporale The European House – Ambrosetti ipotizza per l’Italia una “sostituzione” del 15% degli occupati attuali. Non c’è settore o mestiere, professione o mansione, che non siano coinvolti …. Agricoltori e operai, cassieri e portieri, centraliniste e commesse, postini e facchini. Ma anche notai e avvocati, ispettori e assicuratori, broker e chirurghi, dietologi e dermatologi.”

“Le tecnologie ci aiutano a vivere meglio. Ma al prezzo di una gigantesca bolla di disoccupazione, che non si sgonfierà per 20 anni, cioè fino a quando la quantità dei lavoratori “obsoleti” espulsi dal ciclo produttivo non sarà interamente compensata dalla massa di lavoratori “innovativi” assunti nel frattempo per produrre le nuove tecnologie”

Queste valutazioni sembrano riecheggiare per alcuni aspetti quelle espresse verso la fine del secolo scorso da Jeremy Rifkin (The End Of Work: The Decline Of The Global Labor Force And The Dawn Of The Post-Market Era,1ª ed. originale, 1995) che ispirarono allora in Italia le proposte di riduzione dell’orario di lavoro sostenute soprattutto da “Rifondazione comunista”, guidata da Fausto Bertinotti, che contribuirono a mettere in difficoltà il primo Governo presieduto da Romano Prodi. Negli anni duemila le stesse valutazioni sono state riprese soprattutto dal sociologo Domenico De Masi (Il futuro del lavoro, Rizzoli 2003), e, successivamente, a livello politico dai “5 stelle”; esse sembrano costituire una delle principali giustificazioni del “Reddito di cittadinanza”.

Fino ad oggi, tuttavia, la dinamica delle principali variabili macroeconomiche non sembra offrire particolare sostegno a queste valutazioni, e, in prospettiva, le previsioni demografiche sembra originare preoccupazioni di segno opposto.

Dinamica della produttività negli anni duemila La “jobless growth” provocata dalla rivoluzione dei robot dovrebbe manifestarsi in una accelerazione della crescita del valore della produzione e in un rallentamento della crescita dell’occupazione o addirittura in una sua diminuzione, vale a dire, in ogni caso, in una accelerazione della crescita della produttività del lavoro. In realtà, i dati per gli anni duemila evidenziano per l’insieme dei paesi OCSE una forte crescita dell’occupazione, sia in termini assoluti, da circa 550 milioni nei primi anni duemila a quasi 650 milioni nel 2019, sia in rapporto alle persone in età da lavoro, dal 65% nel 2000 al 68% nel 2018, e una diminuzione del tasso medio di disoccupazione dal 6,2 % del 2000 al 5,3% nel 2018. Dal lato della produzione si è avuta invece, soprattutto in Italia, ma anche in gran parte degli altri paesi dell’area euro, una significativa riduzione del tasso di crescita sia del livello della produzione (PIL), sia della produttività del lavoro. In particolare, secondo le stime dell’OECD, il tasso annuo di crescita della produttività del lavoro per la media dei paesi OCSE era stato di circa il 3% fra i primi anni cinquanta e gli anni ottanta, è diminuito poi verso il 2% negli anni novanta del secolo scorso, è diminuito ancora verso l’1% negli anni duemila. In particolare, in Italia la crescita della produttività si è praticamente azzerata negli anni duemila, e per la media dei paesi dell’area euro il tasso medio annuo di crescita della produttività dopo essere diminuito da circa il 3% fino agli anni ottanta all’1,5% negli anni novanta, è diminuito ancora significativamente al di sotto dell’1% negli anni duemila. Il forte rallentamento, e addirittura l’azzeramento nel caso dell’Italia, della dinamica della produttività del lavoro, ha comportato diminuzioni analoghe nella dinamica dei salari medi, con addirittura diminuzioni a volte nelle retribuzioni più basse, in particolare quelle dei giovani. Fra i principali paesi industriali, soltanto il Regno Unito e gli USA, in cui la produttività era cresciuta meno che nei paesi dell’Europa continentale ad economia di mercato fino agli anni ottanta avevano registrato una significativa crescita della dinamica della produttività del lavoro nella seconda metà degli anni novanta e nei primi anni duemila; per allinearsi poi sostanzialmente ai paesi dell’area euro dal 2006 in poi (OECD, 2019a e 2019b).

Prospettive, e implicazioni per il Mezzogiorno In prospettiva, anche se nei prossimi anni il tasso di crescita della produttività dovesse aumentare significativamente[1], la diminuzione della domanda di lavoro che, a parità di produzione e reddito, ne conseguirebbe, sarebbe probabilmente compensata, o più che compensata, nei paesi industriali, dalla forte diminuzione della popolazione in età lavorativa in rapporto alla produzione complessiva. Secondo le previsioni dell’OECD (2019, p. 43), il numero di persone di età da 65 anni in su per ogni 100 persone in età lavorativa (da 20 a 64 anni) per la media dei paesi OCSE aumenterebbe da circa il 18 nel 2015 a circa 55 nel 2050; per l’Italia l’aumento sarebbe da circa 38 nel 2015 a oltre 70 nel 2050.

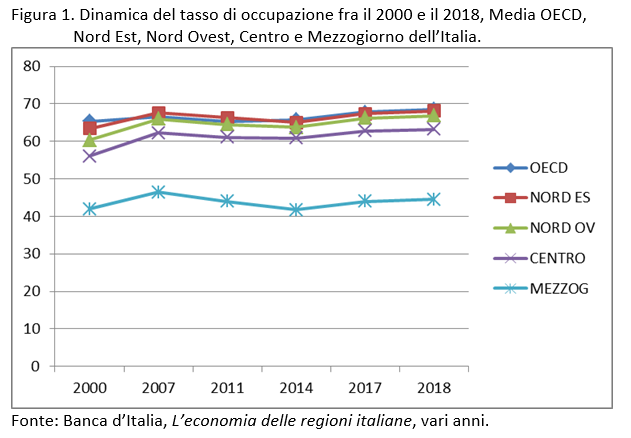

Dal punto di vista del Mezzogiorno, l’indicatore che più chiaramente evidenzia l’eccezionale drammaticità della sua situazione economica è il tasso di occupazione. Nel 2018, per ogni cento persone in età da lavoro, ne sono state occupate in media 44,5 nelle regioni del Mezzogiorno, a fronte di 68,1 nelle regioni del Nord Est dell’Italia (media OCSE 68,5), 66,8 nel Nord Ovest, 63,2 nelle regioni del Centro. Quasi 24 punti distanziano il Mezzogiorno dal Nord Est dell’Italia, e quasi 20 punti dalle regioni del Centro. Inoltre, circa il 20 per cento dell’occupazione del Mezzogiorno è irregolare dal punto di vista delle normative contrattuali, fiscali e contributive, a fronte di percentuali intorno al 10 per cento nelle regioni del Nord. Il tasso di occupazione del Mezzogiorno è significativamente inferiore anche rispetto ai paesi OCSE con il più basso tasso di occupazione (Turchia 52,0; Grecia 54,9). Fra le diverse regioni del Mezzogiorno, soltanto l’Abruzzo ha un tasso di occupazione (58,0) non molto distante da quello medio delle regioni del Centro (63,2), e in particolare del Lazio, che fra le regioni del Centro ha il più basso di occupazione (60,9). Superiore al 50 per cento è anche il tasso di occupazione del Molise (53,5) e della Sardegna (52,7); di poco inferiore è quello della Basilicata (49,4), grazie anche agli stabilimenti Fiat di Melfi. Nettamente più basso rispetto a quello delle regioni del Centro dell’Italia, ma anche della Grecia e della Turchia, è il tasso di occupazione nelle quattro più popolose regioni del Mezzogiorno, in particolare la Sicilia (40,7), la Campania (41,8), la Calabria (42,2), ma anche la Puglia (45,5), nonostante l’occupazione generata direttamente e indirettamente dagli stabilimenti siderurgici di Taranto, e, in parte, probabilmente, anche dagli stabilimenti Fiat di Melfi.

La figura 1 illustra la dinamica del tasso di occupazione negli anni duemila per la media OCSE, il Nord Est, il Nord Ovest, il Centro e il Mezzogiorno dell’Italia. La figura evidenzia valori molto vicini alla media OCSE soprattutto per il Nord Est e il Nord Ovest, ma anche per le regioni centrali dell’Italia, un andamento crescente sia per l’OECD, sia per il Centro Nord dell’Italia, e una sostanziale stazionarietà del tasso di occupazione per il Mezzogiorno, quindi un aumento della distanza fra Mezzogiorno e Centro-Nord, soprattutto fra il 2007 e il 2018.

References

OECD (2019a), Employment Outlook 2019: The Future of Work.

OECD (2019b), Economic Outlook, Novembre 2019.

Banca d’Italia, Economia delle regioni italiane, vari anni.

[1] Secondo le analisi dell’OECD (2019a, p. 17), nei prossimi 15-20 anni, in media, nei paesi industriali l’automazione potrebbe comportare una perdita di posti di lavoro dell’ordine del 14%, e richiedere trasformazioni radicali per circa il 32% dei posti di lavoro. A parità di produzione, in 15-20 anni una riduzione del 14% del lavoro impiegato implicherebbe un aumento di produttività di meno dell’1% all’anno.