Il rating è un parere sul merito creditizio di un’organizzazione e sulla capacità della stessa di remunerare un prestito e pagare gli interessi. Si tratta di un parere non vincolante e se ne distinguono due tipologie: il rating dell’emittente – che esprime la valutazione sull’azienda o l’organizzazione emittente e, quindi, sulla sua capacità di onorare pienamente tutte le obbligazioni finanziarie indipendentemente dai debiti già contratti (probabilità di default a 10 anni) – e il rating di emissione, ottenuto in riferimento ad uno specifico debito (es. emissione obbligazionaria) in cui si calcola la probabilità di default dell’emittente fino alla scadenza del debito in questione.

Perché è importante il rating. In linea generale sono essenzialmente quattro i vantaggi per l’organizzazione pubblica o privata che ottiene il rating.

- Accesso al mercato dei capitali: agevola i sottoscrittori ad investire facilitando il collocamento del prestito (gli investitori istituzionali, ad esempio, preferiscono sottoscrivere obbligazioni che hanno già ottenuto un rating);

- Diversificazione delle fonti di finanziamento, soprattutto di natura non-bancaria e, pertanto, la società che assegna il rating riduce l’asimmetria informativa tra emittente e potenziale sottoscrittore;

- Accreditamento istituzionale, per cui l’attribuzione di un rating può rafforzare la percezione e l’affidabilità creditizia di un’organizzazione a livello internazionale.

- Stimolo al controllo interno, da parte dell’organizzazione che lo ha ottenuto al fine di ridimensionare i punti di debolezza e preservare i punti di forza con la finalità di migliorare il rating nel tempo e ottenere, così facendo, un ridimensionamento del costo del debito.

Il rating è assegnato da società specializzate in analisi di bilancio (le più importanti a livello internazionale sono Moody’s, Fitch, Standard&Poor’s) riconosciute da Banca d’Italia come “External Credit Assessment Insititution” e il parere è espresso con delle lettere, secondo una scala decrescente che va da AAA a D ed è comprensivo di un giudizio sulle aspettative future (Outlook) (alcune società adottano una tassonomia leggermente differente)

Il rating delle Regioni. Il processo di decentramento amministrativo, anche alla luce del principio di sussidiarietà, ha comportato la tendenziale cessione di competenze dall’amministrazione centrale alle regioni e agli altri enti pubblici, i quali hanno la necessità di ricorrere a prestiti e, in alcuni casi, all’emissione di obbligazioni regionali (local bonds) che necessitano di un collocamento. Perciò, soprattutto negli ultimi 5 anni, anche gli enti locali hanno chiesto l’assegnazione del rating affidando l’incarico a titolo oneroso tramite bando pubblico. Le aree di analisi su cui si basa l’attribuzione del rating delle Regioni e degli enti locali da parte della società Fitch, ad esempio, sono cinque e a ciascuna viene assegnato uno tra i pareri “forte”, “neutrale” o “debole”.

Per ogni area esistono diversi fattori di valutazione. In particolare, viene valutato il quadro istituzionale, la performance fiscale, l’economia, il management, il debito e la liquidità. Il rating delle regioni italiane è, nella quasi totalità dei casi, molto simile al rating italiano BBB. A dicembre 2016 molte regioni hanno ottenuto un downgrade da parte delle agenzie di rating, soprattutto in riferimento alle aspettative future. Ciò ha ridotto drasticamente il dualismo “regioni del nord” vs “regioni del sud” anche in materia di rating che persisteva fino a metà 2015. Tra le regioni del Mezzogiorno, che hanno rating prevalentemente BBB ad eccezione di Campania e Sicilia che ne hanno uno inferiore, la Calabria è l’unica che, a parere di Fitch, ha prospettive stabili.

Per ogni area esistono diversi fattori di valutazione. In particolare, viene valutato il quadro istituzionale, la performance fiscale, l’economia, il management, il debito e la liquidità. Il rating delle regioni italiane è, nella quasi totalità dei casi, molto simile al rating italiano BBB. A dicembre 2016 molte regioni hanno ottenuto un downgrade da parte delle agenzie di rating, soprattutto in riferimento alle aspettative future. Ciò ha ridotto drasticamente il dualismo “regioni del nord” vs “regioni del sud” anche in materia di rating che persisteva fino a metà 2015. Tra le regioni del Mezzogiorno, che hanno rating prevalentemente BBB ad eccezione di Campania e Sicilia che ne hanno uno inferiore, la Calabria è l’unica che, a parere di Fitch, ha prospettive stabili.

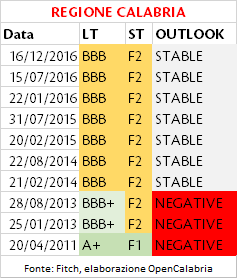

Il caso Calabria.  Il rating della Regione Calabria, assegnato da Fitch, è BBB (affidabilità finanziaria sul lungo periodo buona, intaccabile solo in avverse situazioni) e F2 (Buona qualità, accettabili capacità di far fronte agli obblighi assunti) nel breve periodo. Le prospettive future (Outlook) sono valutate ‘stabili’. Il parere di Fitch sulla Regione Calabria è rimasto invariato dal febbraio 2014 al 16 dicembre 2016 (data di ultima assegnazione del rating). Tale trend di stabilità è da interpretare in modo positivo, nonostante il lieve declassamento sul lungo periodo da BBB+ a BBB registrato tra il 28 agosto 2013 e il 21 febbraio 2014, attenuato, tuttavia, dall’innalzamento dell’Outlook da “negativo” a “stabile”. Sebbene il rating non debba essere interpretato alla stregua di un giudizio sulla adeguatezza delle politiche adottate dai governi (come ribadito da tutte le società che lo assegnano), l’analisi del giudizio potrebbe comportare per lo stesso governo, in questo caso regionale, cambiamenti di politica soprattutto nelle aree giudicate negativamente in sede di attribuzione del rating.

Il rating della Regione Calabria, assegnato da Fitch, è BBB (affidabilità finanziaria sul lungo periodo buona, intaccabile solo in avverse situazioni) e F2 (Buona qualità, accettabili capacità di far fronte agli obblighi assunti) nel breve periodo. Le prospettive future (Outlook) sono valutate ‘stabili’. Il parere di Fitch sulla Regione Calabria è rimasto invariato dal febbraio 2014 al 16 dicembre 2016 (data di ultima assegnazione del rating). Tale trend di stabilità è da interpretare in modo positivo, nonostante il lieve declassamento sul lungo periodo da BBB+ a BBB registrato tra il 28 agosto 2013 e il 21 febbraio 2014, attenuato, tuttavia, dall’innalzamento dell’Outlook da “negativo” a “stabile”. Sebbene il rating non debba essere interpretato alla stregua di un giudizio sulla adeguatezza delle politiche adottate dai governi (come ribadito da tutte le società che lo assegnano), l’analisi del giudizio potrebbe comportare per lo stesso governo, in questo caso regionale, cambiamenti di politica soprattutto nelle aree giudicate negativamente in sede di attribuzione del rating.

Nel caso della Regione Calabria, il quadro istituzionale, l’economia e il management sono stati valutati ‘neutrali’, il debito (che si attesta vicino al 1,5 miliardi, rappresenta un terzo delle entrate correnti) e la liquidità (abbastanza forte anche se si prevede una diminuzione delle riserve di cassa per i pagamenti di arretrati del settore sanitario) sono valutati positivamente. L’unico giudizio negativo che Fitch ha assegnato alla Regione riguarda la performance fiscale, focalizzata sulla valutazione – a partire dalla revisione del bilancio dell’ente- delle risorse finanziarie e sulla flessibilità nel supportare i propri obblighi finanziari nel breve e lungo termine.

In una nota ufficiale dell’agenzia Fitch è scritto che il risultato di bilancio della Calabria è presumibilmente destinato a rimanere all’interno delle aspettative con un margine operativo aggiustato del 2%, pari a circa 100 milioni di euro per il 2015-2017. La stabilità delle prestazioni è subordinata al contenimento della spesa, tra cui la razionalizzazione del settore dei trasporti e della spesa sanitaria.

Conclusioni. Il giudizio sull’outlook stabile è dettato dal bilanciamento del margine operativo, la cui riduzione derivante dall’accelerazione della spesa soprattutto nel settore della sanità dopo anni di spese di razionalizzazione, è compensata da dotazioni di bilancio dal governo nazionale più elevate rispetto a quanto previsto. Tuttavia nella legge n.196 di iniziativa della Giunta regionale sul Bilancio di previsione per gli anni 2017-2019, approvato in Consiglio Regionale il 21 dicembre 2016, è scritto che “le criticità sono aumentate negli ultimi anni anche per via dei gravosi tagli ai trasferimenti statali che hanno generato un effetto sostitutivo e, quindi, una maggiore pressione sulle poche risorse regionali”.

Sebbene l’art.5 della legge di bilancio autorizzi la regione a ricorrere all’indebitamento per la copertina della quota regionale di cofinanziamento dei programmi FESR e FEASR per un importo massimo complessivo di circa 283 milioni di euro (di cui 40,5 per il 2017), sembra che i policy maker regionali non abbiano preso in considerazione l’emissione di bond regionali.

In ogni caso, almeno a livello di contabilità e bilancio, il 2017 sarà un anno cruciale per tutti gli enti locali, i quali saranno tenuti alla predisposizione del bilancio consolidato come previsto dal decreto legislativo n. 118 del 2011 e dai decreti attuativi del Ministero dell’Economia e delle Finanze.

Peraltro la cui corretta applicazione dei principi contabili sarà oggetto di valutazione non solo da parte dei revisori legali, ma anche dalla società che assegna il rating.