Le entrate dei comuni in Italia. Nel biennio 2016-2017, il valore medio delle entrate pro-capite dei comuni italiani e’ pari a 1805 euro, di cui piu’ del 50% (950 euro) e’ costituito da contributi statali e da indebitamento. La pressione fiscale su ogni cittadino italiano “vale” 850 euro all’anno, di cui 615 euro sotto forma di entrate tributarie (IMU, TASI, TARI) e 240 euro come entrate extra-tributarie (proventi per servizi pubblici e per utilizzo di beni, interessi attivi, utili e entrate diverse). In altre parole, la fiscalità locale che grava sugli italiani e’ in media pari al 46% del fabbisogno finanziario dei comuni italiani.

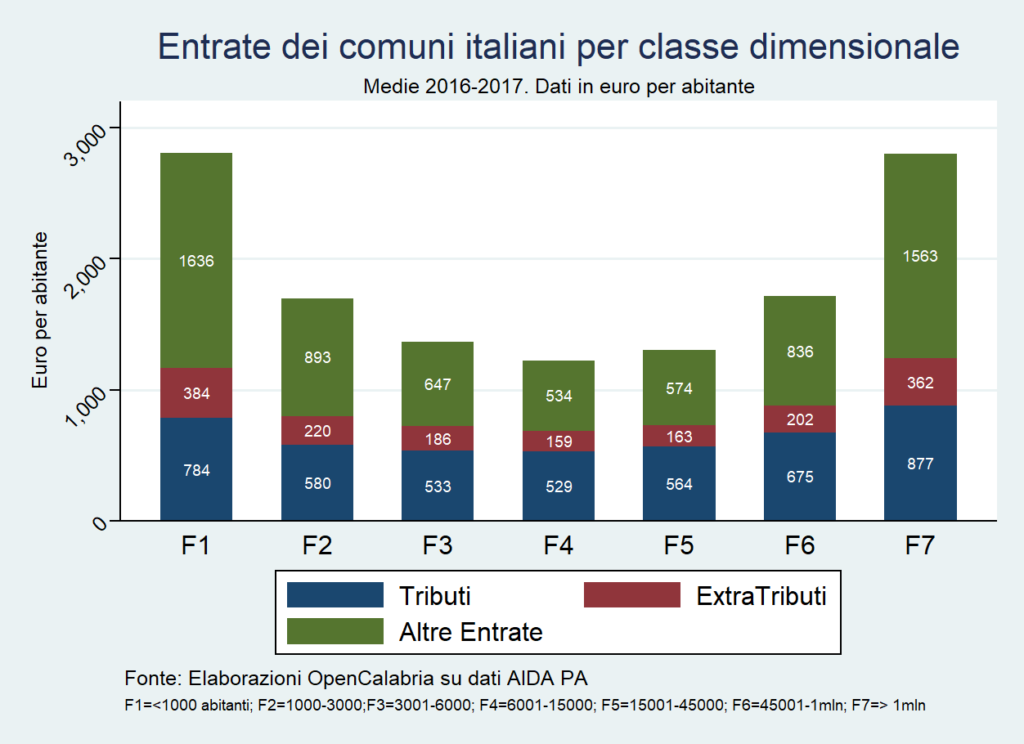

L’andamento delle entrate pro-capite. La figura 1 illustra l’andamento delle entrate pro-capite dei comuni per fascia demografica. Le entrate pro-capite totali sono determinate dalle Entrate Tributarie, dalle Entrate Extra-Tributarie e da Altre Entrate (per lo piu’ indebitamento e trasferimenti dello Stato o delle Regioni). L’andamento ad U delle entrate per abitante e’ un risultato atteso, dato l’analogo andamento delle spese pro-capite: il vincolo di pareggio dei bilanci fa sì che, in media, ad un livello di spesa corrisponda un equivalente ammontare di entrate.

Si osservi come i nano comuni italiani (quelli con meno di 1000 abitanti) abbiano registrato nel biennio 2016-207 entrate pro-capite pari a 2804 euro: i comuni ricadenti in questa fascia demografica necessitano, al fine di svolgere le loro funzioni istituzionali, di 2804 euro per residente. Questo valore diminuisce a 1693 euro quando si passa ai comuni con una popolazione compresa tra 1000 e 3000 abitanti e a 1366 euro per i comuni ricadenti nella fascia 3000-6000 abitanti. Il punto di minino delle entrate comunali del biennio 2016-2017 si raggiunge nella quarta fascia demografica (6000-15000 abitanti) ed e’ pari a 1222 euro. Dalla 4a fascia in poi, l’andamento delle entrate pro-capite e’ crescente fino a raggiungere 2802 euro nelle città con piu’ di 1 milione di abitanti.

Le economie di scala. Nella parte decrescente del grafico operano economie di scala che, laddove opportunamente sfruttate, consentirebbero una rilevante riduzione dei “fabbisogni finanziari” dei piccoli comuni italiani: la differenza delle entrate pro-capite tra la prima e la quarta fascia e’ di ben 1582 euro per abitante. In altre parole, chi vive in un nano comune “pesa”, in termini di fabbisogno finanziario del comune, il 130% in piu’ rispetto a chi vive in un comune della fascia 6000-15000 abitanti.

Il peso della pressione fiscale: non conviene vivere nei piccoli comuni La figura 1 consente di analizzare l’andamento e il livello delle entrate tributarie ed extra-tributarie dei comuni italiani. Si noti, in primo luogo, come tutte le componenti delle entrate pro-capite considerate in questa nota abbiano un andamento a U. Sono elevate nei comuni piccoli, decrescono fino alla fascia demografica 6000-15000 abitanti e aumentano successivamente.

Facendo riferimento alle entrate tributarie ed extra-tributarie, emerge che chi, in Italia, vive in un comune con meno di 1000 abitanti “subisce” una pressione fiscale pari, in media, a 1168 euro all’anno (che e’ la somma tra 784 euro di entrate tributarie e 384 euro di entrate extra-tributarie). Questo carico fiscale diminuisce a 800 euro all’anno per gli abitanti dei comuni con una popolazione tra 1000 e 3000 abitanti (ben 360 euro in meno rispetto al caso precedente) e raggiunge il valore minimo di 658 euro nella fascia 6000-15000 abitanti. In media, chi vive in un nano comune contribuisce alla formazione del fabbisogno finanziario dell’amministrazione comunale con una somma che e’ quasi doppia rispetto al contributo di chi vive in un comune ricadente nella 4a fascia. Il costo del mantenimento della struttura municipale e dell’offerta dei servizi dei nano comuni e’ distribuito tra pochi residenti, i quali necessariamente sono chiamati a pagare tributi e a fornire contributi finanziari ben piu’ elevati di quelli che gravano sugli abitanti dei comuni relativamente piu’ grandi.

(*) Questa quota è data dal rapporto tra la media nazionale del “carico” fiscale per abitante e la media nazionale delle entrate totali per abitante.